Por José Walmir Sem dúvida, algo que está fazendo os brasileiros perderem o sono ultimamente é o nível de endividamento […]

Endividamento elevado: a culpa é de quem?

Por José Walmir

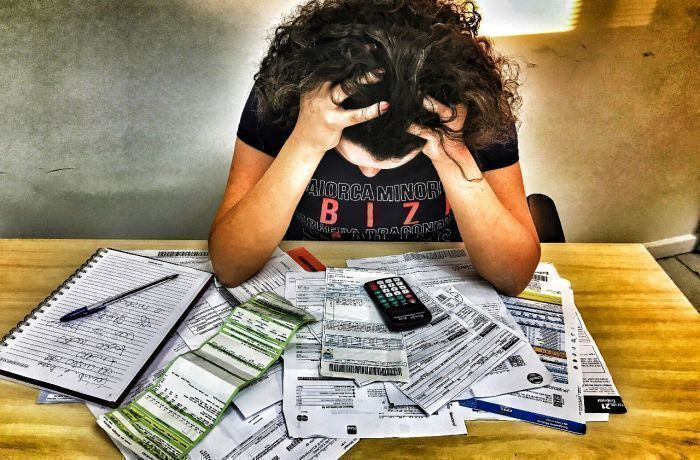

Sem dúvida, algo que está fazendo os brasileiros perderem o sono ultimamente é o nível de endividamento de suas famílias. Ocasionado principalmente pelo aumento do custo de vida e resultante perda do poder de compra do cidadão, além de fatores que vão desde problemas relacionados ao vício em jogos de apostas, facilidade de consumo creditício e descontrole financeiro em razão do desconhecimento básico da educação financeira.

Alguns desses problemas persistem há anos, mas a penetração das bets na dinâmica financeira das famílias brasileiras potencializou o descontrole em boa parte delas. Considerando-se que parte significativa da população passou a frequentar sites de apostas na viu ilusão de conseguir algum dinheiro extra, para complementar sua renda, ou tentando melhorar sua performance econômica.

O que preocupa ainda mais, é que os brasileiros estão endividados nos 3 entes principais de acesso fácil ao crédito. Que é o sistema financeiro tradicional: lojas que vendem a prazo, bancos e financeiras. Também se endividaram com seus próprios parentes. Aproximadamente 42% dos endividados dizem que pegaram dinheiro e não pagaram parentes próximos. E, por fim, acabaram se endividando com os agiotas de plantão.

Após perderem o crédito com as instituições financeiras e se “sujarem” com seus parentes, muitos endividados recorreram, infelizmente, aos agiotas, que dentre os três, certamente, são os menos pacientes em cobrar suas dívidas.

Essa sistemática de endividamento é péssima, porque, como mostram os números, grande parte dos novos empréstimos está sendo utilizada apenas para pagar empréstimos mais antigos. Ou seja, o brasileiro não está conseguindo liquidar seus débitos com o sistema financeiro.

Não há dúvidas que parte desse problema se relaciona diretamente com o baixo nível de conhecimento da educação financeira entre os brasileiros (55% afirmam desconhecer).

Resumidamente, educação financeira tem a ver com a qualidade da relação que temos com o nosso dinheiro (moeda em geral). Esse cenário fornece uma clara evidenciação de que o brasileiro não sabe se relacionar com o seu dinheiro. E como em qualquer relacionamento, os problemas dele derivados afetam sobremaneira a qualidade de nossas vidas.

O dinheiro possui várias finalidades, sendo as principais, na minha visão, servir como meio comum de troca para todos os bens e mercadorias em uma economia de mercado. Não precisamos andar com produtos para trocar com outros produtos. Basta utilizar o dinheiro que temos para realizar as nossas compras.

Segundo, o dinheiro serve como reserva de valor. As pessoas guardam parte dos recursos que possuem como reserva financeira para utilização em momentos de dificuldade ou de aperto.

A terceira finalidade específica do dinheiro é convertê-lo em capital. A função social do capital, segundo Marx, é se reproduzir ao longo do tempo. Ou seja, o capital nada mais é do que dinheiro utilizado para se ganhar mais dinheiro.

Basicamente essas são as principais funções do dinheiro. Existem outras funções, mas eu considero essas as mais importantes na atualidade.

Um dos problemas básicos que se observa com aqueles que não sabem se relacionar com o dinheiro é que eles confundem as formas de utilização. Assim, usam a maior parte do dinheiro de que dispõe para a função consumo (como meio de troca), quando parte dele deveria ser utilizado como reserva futura. Ou, utilizam para essa reserva quando deveria ser usado na forma de capital.

Não saber se relacionar com o dinheiro suado que se ganha é um problemaço. E como todo problema não resolvido, ao longo do tempo a situação piora.

Geralmente, alguns empréstimos são motivados apenas pelo desejo ou necessidade de se consumir no presente algo que só seria possível de se consumir no futuro. Ou seja, inverte-se a lógica do dinheiro servindo como reserva para necessidade futura. Gasta-se agora o dinheiro que só se teria futuramente.

Nesse momento, dedicar parte do tempo que se tem para aprender alguns fundamentos da educação financeira é fundamental.

As dicas são as mesmas: consumo consciente, planilhar todos os seus gastos, cortar os hábitos que só servem para ganhar curtidas nas redes sociais, tentar se livrar das dívidas pesadas, como cartão de crédito e agiotagem, e começar a separar parte do que você ganha para a conta “capital”, fazendo com que parte do dinheiro suado que você ganha, comece a trabalhar para você também.

*José Walmir é Mestre em Gestão & Liderança e Escritor.

**Os textos (artigos, crônicas) aqui publicados não refletem necessariamente a opinião da Div Agência de Comunicação – Portal do Minuto.